Citaten en herinneringen – een selectieve keuze

‘Er dient in het Nederlands privaatrecht een plaats te worden ingeruimd voor een actie uit schadevergoeding ten titel van smartegeld in de gevallen waarin argeloze Nederlandse staatsburgers onverhoeds worden geconfronteerd met de belegen voortbrengselen van de fiscale humor.’

Deze zonder enige hapering voorgedragen volzin kreeg ik destijds aangereikt door Nico de Vries. Hij had vernomen dat ik een luchtig getoonzet verhaal zou houden bij het jubileum van het fiscaal dispuut Pecunia Non Olet; zijn reactie verpakte hij in het hierboven opgenomen citaat, een stelling bij de dissertatie van Herman Schuttevâer. 1

Ook in dit opstel hoop ik mij van Nico’s stille wenk bewust te zijn. Cartoons en verhalen over smokkelpraktijken zal de lezer dan ook niet aantreffen. Ik refereer aan authentieke teksten uit het nabije en verdere verleden: belastingwetgeving en rechtspraak, directieven van de Belastingdienst en citaten uit de literatuur. Ook maak ik melding van opmerkelijke gebeurtenissen die zich afspeelden rondom de Rijksbelastingacademie en haar unieke hoogleraar-directeur, zonder wiens grillige selectiebeleid Nico en ik elkaar vermoedelijk nooit zouden hebben ontmoet.

Patentbelasting

Welk belastingstelsel men ook kiest, een ‘ideale’ fiscale wetgeving laat zich moeilijk denken. Kritiek op de actuele belastingwetgeving is dan ook van alle tijden.

Hoe werd er in de vorige eeuw bijvoorbeeld gedacht over het Patentrecht, de voorganger van de inkomstenbelasting? Men moet dan weten dat iemand die een bedrijf wilde uitoefenen, verplicht was een vergunning te kopen om zodoende zijn patentbelasting te voldoen. De belasting werd niet berekend naar de werkelijke winst, maar fictief bepaald aan de hand van uiterlijke kentekenen.

Het oordeel van Alexander Gogel, die aan de wieg van deze wet stond, laat niets te raden over. Ik citeer uit zijn Memoriën en Correspondentiën:

‘De wet op de Patenten is een waar monster … van willekeur en onzekerheid. Ik schrik op het denkbeeld dat ik op het onzalig denkbeeld gekomen ben, om dat middel in werking te brengen en herhaal …, dat de last ongelukkig alleen diegenen bereikt, welke de meeste aanspraak op de medewerking van het bestuur behoren te hebben, te weten de werkzame, nijvere en welvaart voortbrengende klasse, terwijl de leeglopers vrij blijven.’2

In hoeverre deze kritiek terecht was, is niet aan mij ter beoordeling. Ik heb ook niet geprobeerd mij de inhoud van de in negentiende eeuwse turbo-taal geschreven handboeken eigen te maken, maar heb mij beperkt tot het raadplegen van de registers. Daar viel mijn oog op twee tamelijk bizarre beroepsgroepen, waarvan ik heb getracht de fiscale behandeling na te gaan. In een alfabetische opsomming trof ik onder de letter d de zogeheten darmschrappers 3 aan. Met betrekking tot de darmschrappers valt op, dat het aan de directeuren der directe belastingen was overgelaten om – ‘behoudens de vereischte omzichtigheid en onderscheiding’ – deze beroepsgroep te begrijpen onder de vrijgestelden, dat wil zeggen ‘diegenen welke zeer geringe bedrijven uitoefenen’, waaronder ‘tapijtenkloppers mangelverhuursters, brijkooksters bloemruiker-verkoopsters, porselein-krammers, korenverschieters, turfmeters, pijpuitbranders, porders, couranten-ombrengers, asch- en vuilniskarlieden, geen pachters van de haardasch zijnde, en dergelijken.’ 4

Een vrijstelling dus voor de darmschrapper, maar in het verlengde ligt uiteraard de vraag hoe het was gesteld met de onder de letter p in het oog springende pikschrapper. De pikschrapper is, zoals de ontwikkelde leek ook wel weet, verwant aan de pikbroek, die in de literatuur doorgaans van het adjectief ‘wakker’ is voorzien. Anders dan de pikbroek behoort de pikschrapper niet tot de bemanning van een vaartuig, maar is hij behulpzaam bij de opbouw van het schip. Omtrent de pikschrapper nu, besliste de rechtbank te Winschoten in 1860 dat hij behoorde tot de werklieden die medebepalend zijn voor de grondslag van de verschuldigde belasting. 5 Geen vrijstelling dus.

Er zouden nog vele boeiende beslissingen kunnen worden gemeld, maar ik volsta met een conclusie, ontleend aan een proefschrift, dat in 1870 aan de Rijksuniversiteit Leiden werd verdedigd. Ik citeer:

‘De wetgeving op de patenten is op dit moment een chaos van verwarring. Is het rechtvaardig om, ter berekening van de winstgevendheid ener fabriek, het aantal werklieden tot maatstaf te nemen? En dat in een eeuw, waarin één stoommachine soms honderden werklieden vervangt? Waarom is een predikant die ƒ 800 jaarlijks tractement met vrije woning en tuin heeft, vrij van de belasting en een boekhouder die ƒ 500 verdient, niet?‘6

Dergelijke vragen zijn van alle tijden en dus altijd actueel. Hetzelfde geldt voor de bemoeizucht van de fiscus en de behoefte om ieder detail uit te graven. Ook in dit opzicht is er geen verschil tussen vroeger en nu. Elke regeling schept zijn specifieke vragen, waarbij geen verfijning wordt geschuwd.

Personele belasting

Fraaie voorbeelden zijn te vinden in de personele belasting, die in de vorige eeuw onder andere de grondslag dienstboden kende. Het houden van een dienstbode was in beginsel belast, waarbij men de heffingsmaatstaf geslachtsneutraal zou kunnen noemen: het maakte in beginsel niet uit of men een dienstbode of een huisknecht had. Maar de vrijstellingen waren naar huidige maatstaven wel bijzonder geformuleerd. Zo bepaalde art. 21 van de wet:

‘Geene belasting wordt geheven wegens het houden van bakers en zoogende minnen …’

Waarom spreekt de wet over ‘zoogende’ minnen? Is dat geen pleonasme? Aantekening 1 op art. 21 van het handboek geeft de verklaring: ‘De wet stelt alleen “zoogende” minnen vrij. Dit verdient – aldus het Voorlopig Verslag – de voorkeur, omdat er ook drooge minnen zijn, die zeker niet behoren vrijgesteld te worden, omdat het hier dikwijls vertering van weelde betreft.’7

Ook de grondslag haardsteden leidde tot boeiende regelingen. De bedoeling was dat wie in zijn huis meer dan twee kachels brandde, in de heffing werd betrokken. 8 Om dit te bereiken moest de wet ruim worden geformuleerd. Anders zouden controlerende ambtenaren te vaak een gedoofd en derhalve onbelastbaar haardvuur aantreffen. Daarom bepaalde de wet in art. 14:

‘Als verwarmd wordt beschouwd het vertrek, waar zich een haard of andere vaste stookplaats, eene kachel of ander stooktoestel of een warmtegeleider bevindt, wanneer een en ander kan worden in gebruik genomen zonder dat eenig metsel- of pleisterwerk geheel of gedeeltelijk wordt verwijderd of beschadigd.’

De bewerker van deze bepaling tracht in aantekening 3 op dit artikel de reikwijdte van het artikel af te tasten. Ik citeer:

‘Iedere belastingplichtige kan dus vermijden te worden aangeslagen voor een vertrek waar hij niet stookt of voornemens is te stoken. Immers, staat er geen kachel, dan wordt geen haardstede geteld, ook al is er feitelijk een opening in de schoorsteenmantel of in den wand, waardoor de rook van een kachel zou kunnen worden weggeleid. Staat er wel een kachel, echter niet tot gebruik bestemd, en is er een opening als zooeven bedoeld dan is het slechts noodig te zorgen, dat zij vóór den aanvang van het belastingjaar door metsel- of pleisterwerk worde gesloten, (het wegnemen van de kachelpijp zou volgens de redactie van art. 14 niet voldoende zijn).’9

Sommige belastingplichtigen waren niet voor één stookgat te vangen. Zij meenden dat het mogelijk moest zijn zonder fiscale gevolgen diverse kamers afwisselend te verwarmen, mits niet meer dan twee kachels tegelijkertijd brandden. Een departementale missive verstoorde deze droom:

‘Indien twee vertrekken om beurten verwarmd worden door dezelfde kachel, die daartoe telkens van het eene vertrek naar het andere wordt overgebracht, moeten deswege twee haardsteden worden gerekend.’10

In de bibliotheek van het Belastingmuseum vond ik in Rinkes’ handboek over de personele belasting een schriftblaadje met de handgeschreven tekst van een resolutie. ‘Maar niet’, stond er boven en dat verklaart wellicht waarom deze resolutie niet in registers is terug te vinden. Vermoedelijk heb ik in het auteursexemplaar gebladerd en stootte ik op kopij die de schrijver bij nader inzien maar niet naar de uitgever zond. Het stemt tot voldoening dat in deze dreigende lacune alsnog kan worden voorzien. Ik citeer:

‘Indien een kookpot, zich bevindende in een bakkerij, slechts eenmaal per week wordt gebezigd voor het koken der wasch, terwijl overigens van de haardstede, noch van de localiteit waarin ze zich bevindt, eenig belastbaar gebruik wordt gemaakt, is ze, in verband met de betekenis aan het woord “uitsluitend” te hechten, niet belastbaar. Res. van 2 Febr. 1903, no. 86.‘

De rechtspraak bewoog zich, ook op het terrein van de personele belasting, op hetzelfde niveau als de wetgeving. Een voorbeeld biedt de grondslag biljarten. Zo werd de Hoge Raad geroepen te oordelen over de vraag of ook belasting was verschuldigd in de situatie dat de banden van een biljarttafel onvoldoende veerkrachtig zijn. Dit probleem heeft geleid tot een arrest dat niet genoeg kan worden gelezen en herlezen, en waarbij men zich telkens weer afvraagt: heb ik er wel alles uitgehaald wat er in zit? Op 24 december 1924 werd beslist als volgt: 11

Een toestel dat met een biljartqueue en biljartballen wordt bespeeld doch waarop, door het niet veerkrachtig zijn van een of meer der banden, de loop der ballen niet te voren kan worden berekend, is niet een biljart in den zin der wet op de personeele belasting.

Veranderend belastingklimaat?

De aangehaalde regelgeving is, zoals de lezer zal hebben aangevoeld, relevant binnen de thematiek van deze bundel. De huidige belastingwetgeving en daaruit voortspruitende jurisprudentie verschilt namelijk niet wezenlijk van die in het verleden. Het zijn hoofdzakelijk de onderwerpen die zijn gemoderniseerd. Het gaat nu niet meer over de vraag of een dekhengst die incidenteel als werkpaard wordt benut, onder de grondslag paarden valt. 12. Het probleem is thans op welke faciliteiten een logistiek manager aanspraak kan maken bij aanschaf van een gepantserde personenauto, met als angstaanjagend accessoire – citaat uit BNB 1992/244 – ‘een open uitsparing in de portieren om de loop van een vuurwapen steun te geven. 13. Naar ik begreep zit er geen investeringsaftrek in.

Dat het onderscheid tussen zogende en droge minnen uit de belastingwetgeving is verdwenen, stemt op het eerste gezicht tot tevredenheid. Maar de beslissing van staatssecretaris Vermeend, inhoudend dat digitaal afgestelde luiers, welke bij een bepaalde vochtigheidsgraad een alarm doen afgaan, voor de omzetbelasting dienen te worden gesplitst in een flanellen gedeelte inclusief snoertjes (lage tarief) en een plaswekker (hoge tarief) tempert uiteraard die vreugde. 14

Evenmin behoeft de belastingwetgever zich er op te laten voorstaan dat de Hoge Raad zich niet meer behoeft te bemoeien met biljartballen. In 1991 moest dit rechtscollege zich immers nog buigen over problemen rondom bitterballen en kroketten. 15 De vraag waar het om ging was of een crypto (een in snackbars verkrijgbare geheimzinnige lekkernij) net als de kroket onder het verlaagde tarief voor de omzetbelasting viel. Het Hof ‘s-Gravenhage had beslist dat de crypto ‘niet op één lijn kan worden gesteld met croquetten, bitterballen, balkenbrij en karbonade in het zuur’. Ook waren crypto’s in de visie van het Hof, gelet op het spraakgebruik, niet als kroketten aan te merken. De Hoge Raad vernietigde die uitspraak en besliste als volgt:

‘De samenstelling, bereidingswijze en maatschappelijke betekenis van crypto’s is dezelfde als die van croquetten.’ De omstandigheid dat de crypto, anders dan de kroket, niet rolvormig is, dient – aldus werd overwogen – voor de heffing van de omzetbelasting geen gevolgen te hebben.

Deze visie van de Hoge Raad dient m.i. te worden geëerbiedigd. Men zal maar voor de taak staan een oordeel te formuleren over de reikwijdte van post 20 van tabel 1 onderdeel a (1988), getiteld: ‘Pluimvee en ander gevogelte en wild, tamme konijnen daaronder begrepen, zomede delen daarvan…’ enzovoort.

In de loon- en inkomstenbelasting liggen de zaken niet principieel anders. In deze wetten (behangen met uitvoeringsregelingen en resoluties) werd een geen detail schuwende reiskostenregeling vastgelegd, waaraan voor op de rechterflank opererende parlementariërs nog slechts één verfijning lijkt te ontbreken: een forfait voor het woon-kerkverkeer. Reiskosten blijken nog steeds goed te zijn voor dagvullende symposia. Hoe worden de autokosten voor de pont van Vlissingen naar Breskens verwerkt? Kan het pontkaartje belastingvrij worden vergoed als men al de maximaal toegestane kilometervergoeding krijgt? Mogen de vaarkilometers fictief worden aangemerkt als met de auto gereden? Mag de werkgever een kaartje kopen voor zijn werknemer en dit als op nul te waarderen ‘loon in natura’ aanmerken? Kortom, er gaat een nieuwe wereld open onder het motto: hoe krijg ik het heen-en-weer?

In 1995, het jaar waarin deze bundel verschijnt, wees de Hoge Raad in drie weken tijd vijf arresten over het begrip werkkleding in de inkomstenbelasting: het poloshirt van een gymleraar bleek aftrekbaar, onbruikbaar geworden kleding van een werknemer in de zwavelindustrie niet; het zwarte pak, de zwarte schoenen en de zwarte overjas van de predikant van een Gereformeerde kerk weer wel, enzovoort. 16 Deze rechtspraak vond zijn grond in de belastingvereenvoudiging die in 1990 als Oort-II de fiscale geschiedenis inging.

Sommige belastingherzieningen kunnen worden omschreven als wetgeving die vruchteloos het tegendeel beoogt van wat eerder ten onrechte werd bestreden. Wat duidelijker gezegd in de woorden van Verburg tijdens zijn afscheidsrede als hoogleraar te Leiden: ‘De beweeglijkheid van het belastingrecht is berucht en toch verandert er in wezen niets’. 17 Fundamentele veranderingen in het belastingklimaat lijken dan ook niet op handen.

Herinneringen

Hoewel Nico en ik in de belastingdienst zelden contact hadden, blijken we ons dezelfde dingen te herinneren. Sommige herinneringen blijken zo intens te zijn dat het lijkt alsof we die gebeurtenissen gemeenschappelijk beleefd hebben. Dat geldt ook voor onze ervaringen aan de Rijksbelastingacademie. Aan deze onderwijsinstelling hebben we weliswaar niet gezamenlijk gestudeerd – Nico ving zijn studie aan nadat ik was vertrokken – maar onze belevenissen aldaar zijn vrijwel identiek.

Aan het hoofd van de academie stond de legendarische hoogleraar-directeur J. van der Poel, een man wiens bestaan, zoals minder monomane studenten al snel ondervonden, voor tweehonderd procent werd gevuld door alles wat met belastingen (‘het vak’) had te maken. In alles wat op de academie mocht, moest en niet mocht, werd de hoogleraar-directeur gekend. Het varium in de corps-almanak 1955: ‘Als één van mijn mannen trouwt, verliest hij de helft van zijn waarde’, had dan ook een diepe betekenis. Wanneer bijvoorbeeld een belastingstudent zijn vriendin zwanger maakte, werd dit onverwijld aan ‘de professor’ gemeld, waarna het huwelijk in stilte werd voltrokken. Aan enkelen is het geval bekend van een student wiens verloofde ‘over tijd’ was. Toen de spanning teveel werd, vervoegde de student zich bij de directeur. Het huwelijk werd met spoed voltrokken, maar er kwam geen baby (later gelukkig wel).

Nico de Vries heeft zijn eerste kennismaking met de hoogleraar-directeur eens als volgt beschreven:

‘Een kleine, driftig optredende, Maigret-achtige zestiger, klein van stuk, met een onverwacht explosief en ver dragend, bijna militair aandoend, stemgeluid, gehuld in een blijkbaar inderhaast om de schouders geworpen toga, die ons in een welhaast blaffende – en weliswaar mede door een chique uitspraak doch tevens door een niet geheel consistente betoogtrant gekenmerkte – toespraak te kennen gaf dat de ons wachtende groentijd van het Corps van Studenten aan de Rijksbelastingacademie. ten doel had ons op indringende wijze kennis te doen maken met het voor het ambt van inspecteur van ’s Rijksbelastingen zo noodzakelijke “esprit de Corps” (spreek uit: espridekeeuuur).’18

Zo waarlijk helpe mij …

Een jaarlijkse gebeurtenis die bij Nico en mij in het geheugen gegrift staat, is de beëdiging van pas geslaagde surnumerairs. Wat als een plechtig gebeuren bedoeld was, had om allerlei redenen vaak meer weg van een rituele klucht. Zo wist de hoogleraar-directeur tussen het voorlezen van het eedsformulier en het door de student uit te brengen ‘Zo waarlijk helpe mij God almachtig’ vaak verrassende eigen teksten te voegen. Meestal waren dat aanwijzingen zoals: ‘steek je vingers in de lucht’, ‘je twee voorste vingers’ e.d. Ik heb meegemaakt dat een student die in zijn zenuwen duim en wijsvinger ophief 19 te horen kreeg: ‘Nee deze’, waarbij hem tegelijkertijd de correcte vingerzetting werd voorgehouden.

Soms reageerde de hoogleraar-directeur onaangenaam verrast wanneer een student met de belofte volstond, hoewel bij mijn weten de keus tussen eed en belofte vooraf schriftelijk werd vastgelegd. Het kwam voor dat een student (die nota bene om religieuze redenen met de belofte volstond) na een gedempt uitgesproken ‘dat beloof ik’ kreeg tegengeworpen: ‘Zo, ben je ook al een belover’ waarop de aula met een lachsalvo reageerde.

De beëdiging werd steevast besloten met het volkslied, dat door de hoogleraar-directeur persoonlijk werd ingezet. Nadat een onvast ‘Wilhel’ vanachter de katheder had geklonken, zochten de voorste rijen vanaf ‘mus’ haastig aansluiting bij het in een onherkenbare toonsoort gebrachte gebrom. Pas wanneer ‘een Prince van Oranje’ in zicht kwam, kreeg de massa vat op de melodie. Onvergetelijk.

Nico’s herinneringen reiken nog verder. Hij heeft meegemaakt dat de hoogleraar-directeur, die een verkeerde naamlijst voor zich had, al eerder beëdigde studenten opnieuw de eed afnam. Toen signalen van studenten, bedoeld om duidelijk te maken dat er sprake was van een misverstand, geen effect sorteerden, gaf een docent vanuit de zijbanken met gebaren aan dat men diende te berusten. Dit leidde ertoe dat bij het afroepen van namen van niet aanwezige studenten willekeurige vervangers de eedsformule uitspraken. Na afloop schoot de genoemde docent de hoogleraar-directeur aan om hem te verzekeren dat de plechtigheid zijns inziens als vanouds weer stijlvol was verlopen. Wel vroeg hij aandacht voor een klein detail…

Over de historiciteit van deze gebeurtenis kan worden getwist, maar het adagium: ‘Het is wel waar, maar niet echt gebeurd’, dat in brede kring de onwaarschijnlijkste gebeurtenissen aanvaardbaar maakt, kan ook hier relativerend werken.

Wel sta ik in voor een verhaal over strubbelingen die zich rondom de beëdiging van Krijn van Dijk, beheerder van de Sociëteit Atrium, hebben voorgedaan. Krijn van Dijk – wellicht de eerste Rijksbarkeeper in vaste dienst, zijn ambtelijke rang is mij onbekend – stelde zich tegenover docenten en studenten altijd dienstbaar op (‘met behoud van eigen inzichten’), maar zijn verhouding tot de uit het hiërarchische dienstvak Invoerrechten & Accijnzen stammende Prof. van der Poel mag zeker ongemakkelijk worden genoemd. Zo kregen eerstejaarsstudenten steevast van de hoogleraar-directeur te horen: ‘jullie zeggen Van Dijk, geen meneer Van Dijk’, een instructie die door sommigen als een aansporing tot botheid werd opgevat. Zelf vatte de hoogleraar-directeur zijn directieven op dit punt zo serieus op dat hij Van Dijk eens een ansichtkaart zond waarop de voorgedrukte woorden Weledele Heer waren doorgestreept.’ Toch liet Krijn van Dijk zich in de turbulente sfeer van de Belastingacademie niet van zijn stuk brengen: ‘Krijn is buigzaam maar houdt van goede omgangsvormen’, was zijn devies. Zo konden studenten die vloekten op een reprimande rekenen. Hij vond dat hij die uit mocht delen, omdat hij de geboden van zijn Schepper ernstig wenste te nemen. Toch wisten twee leden van het sociëteitsbestuur hem juist op het punt van zijn religieuze opvatting in moeilijkheden te brengen.

Op een middag meldde Krijn van Dijk, die kort tevoren zijn vaste aanstelling had ontvangen, aan twee leden van het sociëteitsbestuur dat hij ‘even naar de professor moest om beëdigd te worden’. Deze mededeling bracht die bestuursleden (Henk Gremmen en Gerard Telkamp) op de gedachte om de pas benoemde tot het afleggen van de belofte over te halen. ‘Vind je het wel passend om, gelet op de aard van je werkzaamheden, daarbij de naam van de Allerhoogste aan te roepen?’, was een van de vragen waarmee – met succes – getracht werd twijfel te zaaien. Het gesprek leidde er in ieder geval toe dat Krijn van Dijk, bij de hoogleraar-directeur geroepen, diens gebruikelijke aanwijzing (‘steek je vingers in de lucht’) negeerde en verklaarde met de belofte te willen volstaan. Dit leidde bij de hoogleraar-directeur tot een explosie, waarvan aard en omvang zich moeilijk laten omschrijven. Toen hij weer aanspreekbaar was, moet Van Dijk als verklaring voor zijn keuze zoiets hebben gezegd als: ‘De heren boven zeggen dat…’, wat door de hoogleraar-directeur aanvankelijk werd begrepen als: ‘De Heere boven zegt dat…’. Toen dit misverstand eenmaal was opgehelderd beschikte de hoogleraar-directeur nog over voldoende overredingskracht om tot beëdiging te kunnen overgaan. Wel stond de heren Gremmen en Telkamp die middag nog een uiterst vinnig onderhoud met de professor te wachten, een apartje dat beiden als een tuchtiging hebben ervaren.

Colleges met een hoog abstractieniveau

Een enkel woord over de colleges van prof. Van der Poel mag hier niet ontbreken. Ik kan niet nalaten opnieuw Nico de Vries aan het woord te laten, waar hij een beschrijving geeft van de colleges rondom het thema: de historische ontwikkeling van het recht. Ik citeer:

‘Als de professor over dat onderwerp – hetgeen niet zelden plaatsvond – zijn gedachten de vrije loop liet met zodanige vrijmoedige zijsprongen en onverwachte associaties dat het maken van een adequaat collegedictaat zelfs met behulp van een tape-recorder niet tot een redelijk resultaat zou hebben geleid, kon het gebeuren dat de hooggeleerde spreker de daardoor ingetreden passiviteit van zijn auditorium plotsklaps opvatte als een collectieve wetenschappelijke obstructie tegen zijn voordracht met het neerslaan waarvan hij er niet voor terugdeinsde de zich in zijn ogen meest verwerpelijk gedragende student vanachter zijn katheder onverhoeds met de dikke Fruin te bekogelen. Ik meen mij te herinneren dat mijn dierbare jaargenoot Theo Zeegers eens een dergelijk projectiel te verwerken kreeg dat hij echter – gedachtig het zojuist door Prof van Hattum (strafrecht) behandelde leerstuk inzake noodweer – in een reflexieve beweging met grote trefzekerheid aan de hoogleraar-directeur retourneerde, die geheel verbouwereerd achter zijn spreekgestoelte dekking moest zoeken.’

Ik voeg hier aan toe dat gedurende mijn studietijd van daadwerkelijke gevechtshandelingen niet is gebleken. Wel herinner ik mij een college ‘inleiding rechtsfilosofie’, dat zoals gebruikelijk gekenmerkt werd door een uitzonderlijk hoog abstractieniveau. Vastbesloten mij in ieder geval de definitie van het begrip rechtsfilosofie niet te laten ontgaan, hield ik de pen in de aanslag. ‘Rechtsfilosofie’ – zo klonk het vanachter de katheder – ‘is (pauze) èèhh gedonderjaag in het recht’. Mijn dictaat bleef ook die middag beperkt van omvang, maar ik had wel een bijdrage voor de rubriek ‘Gezegden van grote mannen’ in de almanak. 20

Overigens bereikten niet alle varia de corps-almanak. Zo haalde in de rubriek ‘Op de colleges van Prof. Dr. J. v.d. P..1’ dit rijmpje de eindstreep niet:

Wat voor de vuist wordt opgediend

komt warm op tafel, zei mijn vriend

Ja, warm op tafel, dat is waar

Maar is niet altijd even gaar

Vrouwen in de Belastingdienst

Vrouwen waren in de Belastingdienst lange tijd niet welkom.

Zo waarschuwde Minister van Financiën de Geer in 1922 zijn personeel in niet mis te verstane bewoordingen als volgt:

‘Mocht ergens een ongewenste verhouding tussen mannelijk en vrouwelijk personeel aan den dag komen, dan zie ik dadelijk een voorstel tegemoet om daaraan een einde te maken. Nadrukkelijk wijs ik erop, dat op moreel gebied niets door de vingers mag worden gezien. Het is evenmin toelaatbaar dat vrouwelijk personeel door kleeding, manieren of grote spraakzaamheid voor het mannelijk personeel oorzaak tot afleiding van het werk wordt.’

Blijkt een ernstige waarschuwing de vereischte verbetering niet te brengen dan moet een voorstel tot verwijdering worden gedaan of ontslag worden gegeven. 21

Tot het begin van de jaren zestig gelukte het de leiding van de Belastingacademie vrouwen te weren. In de Tweede Kamer werd de bewindsman van Financiën wel eens gevraagd waarom de academie geen vrouwelijke studenten kende. De volksvertegenwoordigers namen dan doorgaans genoegen met vage algemeenheden. Maar in 1963 viel het tij niet meer te keren en werd een vrouw voor de opleiding tot surnumerair geselecteerd. Toen de Belastingacademie werd opgeheven vervolgde zij haar opleiding aan de Rijksuniversiteit Leiden, alwaar zij de enige van de academie afkomstige student bleek die het zogeheten consilium abeundi 22 kreeg. Tot haar en onze vreugde legde zij overigens aan een andere universiteit met goed gevolg het doctoraal examen fiscaal recht af.

Bij de inschrijving van de eerste en enige vrouwelijke student aan de Belastingacademie hebben zich naar het schijnt – aldus Nico de Vries – ernstige ongeregeldheden voorgedaan. Om dit bericht kracht bij te zetten verspreidde hij destijds dit fotomateriaal waarvan de authenticiteit overigens omstreden is.

Ambtsberichten, visitekaartjes en voedseldroppings

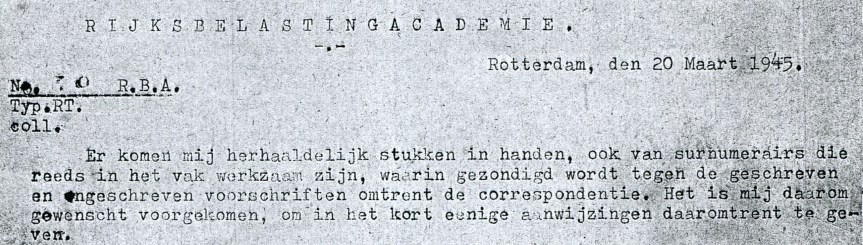

Wel gegarandeerd echt is een op 20 maart 1945 gedateerde rondzendbrief die directeur Van der Poel aan zijn studenten richtte.

De aanhef luidt:

‘Er komen mij herhaaldelijk stukken in handen, ook van surnumerairs die reeds in het vak werkzaam zijn, waarin gezondigd wordt tegen de geschreven en ongeschreven voorschriften omtrent correspondentie. Het is mij daarom gewenscht voorgekomen, om in het kort eenige aanwijzingen daaromtrent te geven.’

Let wel, deze aanwijzingen werden verstrekt, toen de voedselschaarste in het westen van Nederland steeds nijpender werd en de bevolking (candidaat-surnumerairs in tijdelijke dienst voor onbepaalde tijd zonder vakexamen daaronder mede begrepen) intenser dan ooit naar de bevrijding uitzag. Ik citeer:

‘Indien een lagere aan een hoogere schrijft dan bericht hij en dit bericht wordt aangeboden. Beleefd aangeboden komt herhaaldelijk voor, maar is dwaze franje, wie iets aanbiedt is al beleefd. Dubbel op is niet noodig. Overdreven beleefdheid wordt juist door hen op wiens gevoelens men prijs stelt, niet gewaardeerd. Een hoogere, schrijvende aan een lagere, bericht niet, maar deelt mede. Aan een ambtgenoot zendt men een stuk door. Moet een stuk circuleren dan spreekt men van rondzending.’, enz.

Ook stilistische aanwijzingen ontbraken niet:

‘…,bij het stellen van vragen vermijde men uiteraard alles wat den geadresseerde terecht aanleiding zou kunnen geven om ontstemd te zijn. Zoo is het b.v. onoorbaar een inlichting te vragen op de volgende wijze: Verzoeke overlegging van bewijsstukken van de verpleegkosten van uw idioten zoon.’

Ook het slot van de rondzendbrief maakt duidelijk wat van een surnumerair ten tijde van de instorting van het Derde Rijk verwacht werd:

‘Wat visitekaartjes betreft, herhaal ik nog eens, ook dat bleek mij noodig: Kies geen bizarre modellen en letters, neem liefst steendruk, die is wel veel duurder, maar een paar honderd kaartjes gaan lang mee en vermeldt den ambtstitel precies zoo als die in de aanstelling luidt, zonder afkortingen, of halve vermommingen en zonder eigenmachtige wijzigingen daarin aan te brengen.’

Was getekend: De Directeur J. van der Poel.

Of dit opwindende inmiddels vergeelde bericht, gezien de oorlogsomstandigheden, de studenten daadwerkelijk heeft bereikt, heb ik niet nagegaan. Zie onderstaande afbeelding.

Nu deze bundel verschijnt in het jaar waarin ‘de vijftigste mei’ wordt herdacht, maak ik tot slot nog melding van een gebeurtenis die typerend mag worden genoemd voor de werkwijze van de Belastingdienst in de jaren 40-45. Het verhaal is mij verteld door een toenmalige belastingstudent.

Zoals bekend wierpen eind april 1945 geallieerde bommenwerpers voedselpakketten uit bij Kralingen, terwijl uitgelaten Rotterdammers op de daken staande met vlaggen naar de piloten zwaaiden. Ook de Belastingdienst zag zijn roeping en verstond zijn taak. De directeur van ’s Rijksbelastingen, J. van der Poel, dirigeerde enkele douaniers naar de afwerpterreinen om de geparachuteerde etenswaren volgens de voorschriften in te klaren. Naar verluidt zijn deze beambten door de Binnenlandse Strijdkrachten – al dan niet gevankelijk – afgevoerd. Er waren inderdaad grenzen overschreden, maar andere dan de directeur vermoedde.

Ik heb het verhaal niet kunnen verifiëren, maar het sluit wel aan op wat in FOCUS OP FISCUS over het werken van de Belastingdienst in de bezettingstijd staat opgetekend. 23

Beste Nico, Zoals je zult hebben gemerkt, heb ik in dit opstel een gedeelte verwerkt van een voordracht die ik in 1992 bij het jubileum van het dispuut Pecunia Non Olet hield. Ook heb ik de vrijheid genomen te putten uit jouw ‘lichtzinnig bedoelde bijdrage aan de herdenking van de 50e dies natalis van de Rijksbelastingacademie’, een festiviteit die – zoals je schreef – ‘op niet-ingewijden … een welhaast even bizarre indruk (moet) maken als de viering van een crematie-dansant.’ Veel nieuws heb je dus niet vernomen, maar het zal je instemming hebben dat ik een bescheiden aanzet tot alternatieve geschiedschrijving heb gegeven.

Aan de Leidse Universiteit moet men je missen. Maar in het Gerechtshof Amsterdam en de redactie van de Cursus Belastingrecht ga je met onverminderde energie door. Wat Leiden betreft dus ‘The song is ended’. Maar elders klinkt: ‘But the melody lingers on’, 24 naar ik vertrouw in je eigen, unieke toonzetting. Ik wens je, ook buiten de fiscale sfeer, nog vele actieve jaren toe, onder het motto: The song is you. 25

VOETNOTEN

- Als bijzonderheid wordt hierbij aangetekend dat deze oud-docent van de Rijksbelastingacademie promoveerde in 1972, acht jaar na zijn benoeming tot hoogleraar in het burgerlijk recht en het belastingrecht aan de Universiteit te Utrecht. Van zijn dissertatie (Privaatrecht en belastingrecht – Betrekkingen en wisselwerkingen) verscheen een – inmiddels uitverkochte – handelseditie in de serie Fiscale Monografieën (nr. 27), Kluwer Deventer 1972.

- I.J.A. Gogel, Memoriën en Correspondentiën, blz. 239 en 164, geciteerd door K.M.G. de Meijïer in: De geschiedenis van het Nederlandsch Patentrecht (ac. pr. Leiden), Nijhoff en Zoon Arnhem 1870, blz. 63.

- H.G.W. Briedé, De rechtspraak en de administratieve beslissingen op de wetten betrekkelijk de rijks directe belastingen, derde deel Patentrecht, Gebr. Belinfante ‘s-Gravenhage 1888, blz. 394.

- Res. 27 oktober 1819, a.w. noot 3, blz. 16.

- Arr. Rechtbank Winschoten 28 juni 1860, a.w. noot 3, blz. 131.

- De Meijïer, a.w. noot 2, blz. 64 en 118.

- M. Rinkes, De Personeele belasting, Kluwer Deventer, 3e druk 1914, art. 21, aantekening 1.

- Zie A.M. Elias, Aangeslagen. Belastingaangiftes en belastingaanslagen ten tijde van Gogel. W,F.R 1995. blz. 767 e.v.

- Zie a.w. noot 7, art. 3, aantekening 3.

- Res. 12 december 1912, no. 49, B. 1097.

- HR 24 december 1924, zoals gepubliceerd in B. 3563.

- Zie a.w. noot 7, blz. 139.

- Zie de ook op blz. 352 vermelde noot van Nico de Vries op HR 11 maart 1992, nr. 27 742, BNB 1992/244.

- Aan een ANP-bericht uit januari 1995, gecodeerd ANP 1984 BIN 145 SURING 807, wordt het volgende ontleend:

‘Politieke debatten over de vraag of een produkt onder het hoge of het lage btw-tarief moet vallen, hebben vaak het karakter van de middeleeuwse discussie over de brandende vraag, hoeveel engelen er op de knop van een speldepunt kunnen plaatsnemen. Vermeend overweegt dat incontinentieluiers en -onderleggers in het lage tarief vallen. Het zijn immers noodzakelijke uitgaven. Babyluiers daarentegen worden met 17,5% belast. De plaswekkertherapie lost een in beginsel tijdelijk probleem op van het kind dat ’s nachts zijn plas laat lopen. Het luierbroekje bevat een laagje zilverdraad, dat weer via twee snoertjes verbonden is met de wekker. Als het broekje vochtig wordt gaat de wekker af. ‘Het is de bedoeling dat het kind wordt gewekt, de wekker (zelf) afzet en vervolgens op reguliere wijze (in het toilet) gaat plassen,’ schrijft Vermeend ten behoeve van belastinginspecteurs met een tekortschietend voorstellingsvermogen.

Vervolgens hakt de staatssecretaris de knoop door: de twee wasbare flanellen broekjes met bijbehorende snoertjes zullen in het lage tarief vallen. De plaswekker, die te huur is, wordt aan het hoge btw-tarief onderworpen.’

- HR 18 september 1991, nr. 27 165, BNB 1991/304.

- Voor de bedoelde vijf werkkledingarresten, zie FED 1995/337 t/m 341 met aantekening van J.B.H. Röben. Voor badinerend commentaar, zie L.G.M. Stevens, Stinkerd!, in WFR 1995, blz. 467.

- J. Verburg, Fiscale fragmenten, Kluwer Deventer 1986, blz. 16.

- N.H. de Vries, De Rijksbelastingacademie en haar jolijt, Fiskaal 1989/8, blz. 303 e.v.

- Deze eed is te wijdbeens (Simon Carmiggelt).

- Zie Almanak van het Corps van studenten aan de Rijksbelastingacademie 1952, blz. 134.

- Ik sluit niet uit dat de tekst in het concept nog iets anders luidde. Oorspronkelijk stond er vermoedelijk: ‘Blijkt een ernstige waarschuwing de vereischte verbetering niet te brengen dan dient, vooruitlopend op standrechtelijke executie, een voorstel tot verwijdering te worden gedaan … ‘

- Het Consilium Abeundi is een negatief bindend studieadvies. Nico en ik bezigen een afwijkend jargon en spreken bij voorkeur over het Consilium Albinoni.

- Focus Op Fiscus, Het reilen en zeilen van de belastingdienst in de jaren 1940-1985, Kluwer 1990, blz. 115.

- Discografische gegevens The song is ended. Bezetting: Nellie Lutcher (piano, voc.), Irving Ashby (gitaar), Billy Hadnott (bas), Sidney Catlett (drums). Los Angeles, 26 augustus 1947. Capitol 400063 (78).

- Aanbevolen uitvoering The song is you: North Sea Big Band and Friends (Big Band Den Haag) met als solist Ferdinand Povel (tenorsax). Opgenomen in Studio 44 te Monster, 1992 of 1993. -VIA 9956 0242 (CD)

Categorieën:Belastingen